又一轮银行存款利率调降来袭,原因是什么

其实降利息的原因很简单,就是国家希望老百姓们的钱拿去购物消费,但是我们这些中老年人,一般是不会那样去冲动的消费的,只有那些消费概念超前的人,也就是说白了,月光族才会这。这样去消费,但是在我们一般老百姓的眼中,这就是一群败家子儿,你觉得这样说法正确吗?

百年大变局在世纪疫情双重压力下,尽管中国比较其他国家都表现较好,但经济压行压力仍然很大,人们避险情绪升温,对经济前景持观望态度,不敢大胆花钱,银行存款不敢动用,政府为了释放经济活力,通过釆用银行降息的办法促使人们增加消费提振市场经济。目的就是把银行存款提出来投入股市或购买商品,利于促进市场经济繁荣。

爱存不存?这句开头的话要听!原因是啥?各有想法和做法。改革开放已44年,总的来说,人民生活水平都在不断日益提高,很多家庭房子车子都有了,人也胖了,再似大鱼大肉吃(消费)下去,不出现糖尿病才怪呢。

因此,看着最近储蓄利率也连续在降低,普通人只能理解为促使消费。但老百姓尤其是上了一定岁数的中老年人,从过去三年自然灾害中走过来的人,都有将余钱存银行多利息的良好习惯,也是根深蒂固的。

但是人吃五谷总有日常生病的一天,尤其是大病,而预防自身如有各方面的不测,即可随时取之当用,不想用儿女的钱。

再说儿辈独生子女家庭也居多,对孙辈的学习培养成长中和若有子女改善住房用钱,老人时而也会作些适当补贴,以及亲戚朋友来往等也少不了用钱。

于是采取银行存钱滚雪球的办法也是最好的办法,仅这点钱也出于无奈,即使将来利率再低或是负利率放银行也安心。

当然有的年轻人学历高,所学专业适应社会之需,就职后攒高薪,去银行存钱觉得太麻烦,时而高消费也大有人存在。

但他(她)们中也有不同的方式方法,如将钱存于支付宝或微信内也有利息,使用更灵活方便。这就是对题目中所谓爱存不存?这道理方面的理解。

题目真好,爱存不存,反正存款利率又要下降!一句话,就这样的低利息,不存放在自己手里,不但一分利息没有,而且还不安全。为了国民经济增长,最好不要存钱,还是去购物吧。只有增加购买力,才能带动社会经济的发展。

原因很简单,在全球经济危机的大潮中,国内只有通过存款利率的调整,带动老百姓的购买力,进一步提高经济增长效率。

买房贷款现在的利率是多少,如果降准降息,对于买房者还款是否有减少

房贷没有固定的,每个城市,每家银行都不一样,但可以肯定的是现在房贷利率都是上浮过的,基准利率已经很久没有动过了,现在仍然是4.9,而现在的房贷,据我所知,最少的也是上浮15%,想要知道具体情况还是要咨询银行。

至于你说的降准,这个指的是央行将下调法定存款准备金,简单的理解就是银行可用的资金又增加了,对于银行来说是好事,银行可用的资金变多了就意味着可从银行贷出来的钱变多了,主要还是看政策,把这部分钱往哪个行业偏移,如果是向开发商偏移的话,那就是房产又更加繁荣了,单从这一点来看,对买房者不是好事,但现在一直在强调房住不炒,有这个大基调在这压着,房价也不会出现暴涨了,只是房子的入市量会增加。

再说说降息,简单来说,降息会导致大家把银从银行里拿出来,去干别的事,因为收益变小了,这个也有可能会对房产市场带来一定的影响,严格来说,会刺激房产。

也就是说降准降息最终带来的就是房产市场更加活跃,进一步刺激了房产市场,对买房者来说不是好事。最后,希望我的回答能给你一些帮助,如果还有其他买房问题,都可以找我。

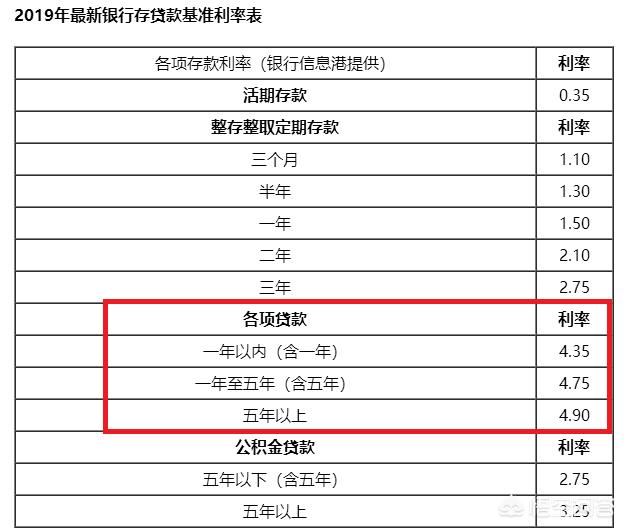

现在房贷基准利率依然是2015年调整后的4.90%,2019年2月份全国首套房贷平均利率是5.63%,到了3月份,已经下降为5.56%,呈现缓慢下降趋势。

央行降准只是降低银行的存款准备金率,之前消费者每一笔存款都要拿出拿出固定的比例缴存到人民银行,为保证客户提取存款和资金清算需要而准备。

当准备金率是18%的时候,意味着一个人存款100元,银行就要拿出18元缴存到央行,实际能够用于放贷的资金只有82元。当准备金率下降为14%的时候,每100元只需要缴存14元,可以使用的资金就达到了86元。

显然,降准能够增加银行的可支配资金,增加市场资金总量,但是并不会直接影响房贷利率。不管如何降准,购房者的月还款金额是不会减少的。

下图是2015年至今的降准数据:

现在商业银行的贷款基准利率还是维持在 4.9% 的位置,一般而言银行放出的贷款会在基准利率之上上浮 10% - 20%。就目前而言全国首套房的贷款平均利率基本在 5.5% 左右。

(下图为银行信息港罗列的最新的存贷款基准利率)

(1)降准对于还款并没有实质上影响

降准的全称是降低银行的存款准备金率。使用一个直观的例子进行简要地说明:

假如存款准备金率是10%,那么银行每次揽储100元,都需要向央行上缴 10 元的存款准备金(其目的是为了防范挤兑的风险),那么银行可以使用剩余的 90 元开展贷款的业务;假如存款准备金率调整为 5%,意味着上缴的的金额减少为5元,可放贷的额度增加到95元。

降准本质上是一种增加社会资金流动性的方式,对于存贷款的利率并不会造成影响,所以对于房贷的还款额度而言也不会产生影响。

一般按揭现在基准上浮10-20%,不过也根据不同地域,有所区别。

降准是银行内部降低存款准备金,相应减少成本,对储户没有太大直接影响。

降息对客户影响较大。比如去年的贷款合同,是基本利率上浮10%,那么下一个年度,就是降息后的利率上浮,相应减少贷款客户的利息成本

首套房贷款利率6.37,如果现在利率掉下来了,银行会给老客户下调利率吗

首套房贷款利率6.37,如果现在利率掉下来了,银行会给老客户下调利率吗?我先抛结论,贷款利率是写进合同的,就算银行想降低利率也不可能,并且银行是盈利机构,没有动力能促使银行主动降低利率。

题主的贷款利率6.37%是非常非常高了,是目前基准利率上浮30%,虽然这个利率非常高,但依然符合法律规定。一旦题主和银行签订了贷款合同,贷款利息会清清楚楚的写进合同里。

假设你和银行关系非常非常好,银行决定给你降低利率,也无法在原来合同上操作,因为利率是明文规定的,受到法律保护的,违反合同约定等同违约。银行只有解除原有的贷款合同,再和你签订新的一份的贷款合同。但这在实际操作中根本不可能执行。

我们要明白银行是一个商业盈利机构,不是慈善机构,最大的目的就是赚取更大的利润。利率就算下调只是意味成本下降,银行能合理合法的赚取更大的利润,银行为什么会给购房者下调利率降低自己赚的利润了?

例如手机在不同的时间段价格都不是一样的,后期由于手机产业化销售价格下降,商家会给前期高价购买手机的人退款吗?这显然是违背商业逻辑。

感谢邀请:

经常关注楼市的朋友就知道,不同时期买房,它的房贷利率是不相同的。有的朋友买房在基准利率上甚至还有折扣优惠,有的朋友买房在基准利率上有上浮甚至上浮,比例很高。

那么有朋友问了,首套房贷利率是6.37,如果现在利率掉下来了,银行会不会给这些已经贷款成功的老客户下调利率呢?

今天我们就来讨论一下,如果房贷利率下调,银行是否会主动给老客户下调利率?

一,首套房贷利率6.37,如果是按照固定贷款利率执行的,利率掉下来了,银行是否会给老客户下调利率?

我们都知道在以往的房贷申请当中,我们的房贷利率是按照基准利率+上浮比例来进行执行的。

而这也是大部分购房者申请房贷的执行利率标准。而且在之前的执行政策当中,房子的贷款年限最长是30年,但一旦确定贷款年限之后,你的利率就固定不变了。

换句话说,之前按照固定利率执行的房贷利率,银行不会在利率掉下来之后,主动去给老客户下调利率。之前是贷款利率6.37,房贷利率掉下来了,你的房贷利率同样是按照6.37支出月供执行。

但是有一个好处就是,在2020年的8月30日之前,银行会通知各个购房客户去更改房贷利率的合同。之后可能按照最新的lpr利率+加点系数,形成你的实际房贷利率。

而且从2021年开始,每年都有相应的调整,那个时候才有可能,银行主动的去结合实际的市场利率和加点系数,来调整你的房贷利率。

看题主提出这个问题的时候是2019年年初,现在回答的时间是2020年年初,时间过去了一年,房贷市场的变化也比较大,目前根据银行的最新规定,贷款利率采用的是LPR+加点的模式,所以就按照这种模式来回答题主的问题。

6.37%的利率怎么来的?

如果是首套房的话,题主的贷款利率真的是太高了,因为按照之前基准利率为4.9%,题主的6.37已经上浮了30%。这在首套房里面绝对算一个比较高的水准。6.37%的利率其实是有两部分4.9%+4.9%×30%。4.9%成为基准利率,4.9%×30%是上浮利率。如果他用中学时的方程式的话,4.9%就相当于x,30%相当于a。也就是说4.9%是一个变量,这个变量是根据国家的调整来规定的,从2015年之后4.9%的基准利率就没有再变化,而现在这个x已经要消失,被LPR所替代。对题主来说,最可怕的地方要在于这个常量a,他将会成为题主很长一段时期的麻烦。

什么是LPR+加点的贷款利率新模式

根据央行的最新政策规定,2020年3月1日到8月31日之间,银行的所有贷款都要转换成LPR的新模式。Lpr利率报价的模式是18家商业银行根据对最优质客户的报价形成的利率,去掉最高值和最低值进行的平均值,LPR也是一个浮动利率的模式代替了之前的贷款基准利率。

简单点来说,之前4.9%的x值是由国家定的,现在lpr利率是由商业银行报价形成的另一个变量y。在这个期间房贷利率会面临着比较大的变化,客户会有两个选择,一是固定利率选择,二是LPR的模式。具体到题主的6.37%的房贷利率来看,如果选择第1种模式,以后可能每年的利率都是6.37%,不会再进行调整。如果换成第2种lpr的模式。目前LPR5年期值为4.8%。题主的6.37%同样有两部分构成,为4.8%+1.57%。在这个公式里4.8%为y,同样是变量。1.57%等于b,是常量。

根据国家的政策引导,大部分的客户应该都是选择lpr的模式。由于题主之前的贷款利率为6.37%比较高,因此形成了常量a30%也比较高,会导致另外一个常量b1.57%。这个常量b1.57%会始终伴随题主的贷款生涯。

LPR模式下贷款的利率会怎么变化?

在LPR贷款利率之前,银行一般约定每年的1月1号会重新计算贷款利率,也就是x每年会变一次,如果x变高则贷款利率就会提高,如果x变低,客户的贷款成本就会变低。LPR贷款利率形成之后,每个月会进行一次报价,但是是否每个月都会调整一次贷款人的利率呢?明显不是的,根据最新的指导文件,利率调整周期一般为一年以上。所以调整期限和之前的也没有什么太大的区别,只是报价的主体变化了而已。从2019年8月,新的报价机制形成之后,一年期的利率降了三次,从4.31%降到了4.15%5年期只降息了一次,从4.85%降成了4.8%。大的趋势是往下降的,但是幅度却非常有限。

题主的房贷利率会不会进行下调?

对于之前按照老的贷款模式签订的贷款,银行都会在最近一段时间联系,让客户选择新的贷款模式。如果题主选择的是lpr模式,那贷款利率的涨跌只能寄希望于银行间的市场报价,也就是y的涨和跌,但是无论怎么样银行是不会区别对待新客户和老客户的。只要lpl的利率值有所下降,那题主的贷款利率就会下降,现在从全球视角和国内经济的发展情况来看,我国降息成为一个比较大的趋势,所以题主的贷款利率下降有比较大的可能性。

1.这是什么地方呀,真是够黑的:现在基准利率是4.9,6.37就是基准上浮了30%;

2.现在房贷没有固定利率,设置固定利率是违规的。固定利率,6.37这么高,银行倒是开心的。

3.这个上涨的幅度,30%,至贷款结清前都不会变。基准利率,是央行根据当年的经济形势和资金市场的状况,会有调整。2019年央行的基准利率如果下调,住房贷款的利率在2020年1月1日会相应调整。

4.还有一种情况,央行的基准利率没变,商业银行调整房贷的定价:上半年资金比较充裕,一地的住房市场通行的利率是上浮30%,到了下半年,可能由于房产市场的原因,变成上浮20%或15%了,如果市场没有变化,下半年商业银行一般额度紧张,有可能会变成上浮40%。

同一年的贷款,也会有不一样的情况。

我也是这样,回答是不能,如果利率下调到4.9你可以这样:几年后可以转卖给家人,让你家人买公积金先,然后过户下,以后再过户回来。这样就省钱了。以下参考你计算值不值

房子满5年且是唯一住宅的免征个人所得税,满2年以上(含2年)的免征增值税,满5年(含5年)的免征营业税。另外契税是一定要缴纳的,缴纳标准如下:

1、90平方米以下首次购房的按1%缴纳;

2、90—140平方米按房价1.5%缴纳;

3、140平方米以上按房价3%缴纳买方承担(二套房按3%收取)。

房贷利率6.37%说明是在基准利率4.9%的基础上上涨了30%给你审批的贷款,全部还完贷款相当于房价上涨10%左右,假如100万的房,按揭70万,按揭20年,基准利率4.9%计算,连本带利总共要还110万,加上30首付,总共140万,如果利率上调30%,总共20年要还按揭124万,加上30首付,总共154万,多还14万利息,总价100万的房,又增长了14%的房价增长率,瞬间给你的房价就涨了。

如果利率掉下来,银行执行4.9%老客户的利率是不会下调的,因为有合同,有约定,什么情况下,老客户的利率才会下调,基准利率变化,比如基准利率变成了4%左右,那么从第二年1月1日,开始重新计算,老客户利率,重新计算房贷按揭,或者基准利率变成了6%也会重新计算,增加按揭,当然,一般的银行都会有一个条款,只降不加。

如果有机会,还是要交钠,住房公积金,之后把商业贷款转为公积金贷款,公积金贷款的利率,相对非常的稳定,现在执行的是3.25%,比现有的基准利率,优惠了35%左右,相当于房价优惠了15%以上,利率对房价的调控,一般人没有计算过,其实就是这么现实,会省很多钱,明白了吧?

好了,就说这么多吧!关于投资购房,还有什么其他的疑问,可以随时关注公众号,乐福居,这里会有一系列关于购房的一些小常识,等你来哦。

只有基准利率的下调老客户的利率才会下调

你的首套房贷款利率是6.37%,说明是在房贷基准利率之上上浮了30%,你应该是在近一两年买的房子,属于限购高峰期,不少城市都是上浮20%、30%,个别城市深圳都上浮40%,其实利率的上浮堪比房价的上涨,对购房者来说都是出钱,利率上浮30%,如果首付是20%的话,相当于房价是上涨了13%的。

利率上浮30%,相当于房价上涨了13%,所以买房的时机很重要,不仅要看房价,还要看利率。

利率什么时候会下调呢?

房贷基准利率下调的时候,老客户的利率才会下调,什么是房贷基准利率?这个是央行给商业银行规定的5年以上的长期贷款的基准利率,房贷是长期贷款,所以就沿用了这个利率,最新的房贷基准利率是2015年底的时候确定的,具体是4.9%,那么商业银行在发放贷款的时候,可以在这个基准利率基础上上下浮动,比如2015年的房地产市场的目标是去库存,也就是打折促销,于是银行纷纷下调利率,九折利率,八五折利率,甚至七折利率都有了,那个时候买房就很舒服了,不仅房价不高,利率还优惠,但是从2017年开始,从一线城市开始的严厉限购措施就来了,措施之一就是上浮房贷利率,上浮10%还遏制不住房价,那就上浮20%,你购房热情这么高,那就上浮30%,甚至上浮40%的都有,目的就是遏制房价上涨。

有很多朋友买房的时候利率上浮了30%的,就是在限购的高峰期买的,利率如果要下降,怎么办?第一是等基准利率下调,这样你的利率就随之 下调 了。如果是一般的从上浮30%到下调为上浮20%,这个和你是没有关系的。

还有三个方法就是,第一提前还贷,第二商业贷款转公积金贷款,第三是换个银行,操作起来都有难度,想省钱当然是要付出点成本的,具体的要咨询当地的银行政策。

主做股权设计、并购,业余股民,爱好搏击

欢迎点赞和关注

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号